個人事業主や中小企業の社長・役員の方々にとって、非常に効果的な節税策として「小規模企業共済」があります。この制度は退職金の積み立てに似ており、iDeCo(イデコ)にも似た要素があります。しかし、小規模企業共済は利回りが固定の1.0%なので、定期預金よりも魅力的です。

(商工会議所HP: https://www.tokyo-cci.or.jp/welfare/shohkibo/)

掛金を選択し税金を削減!最大のメリット

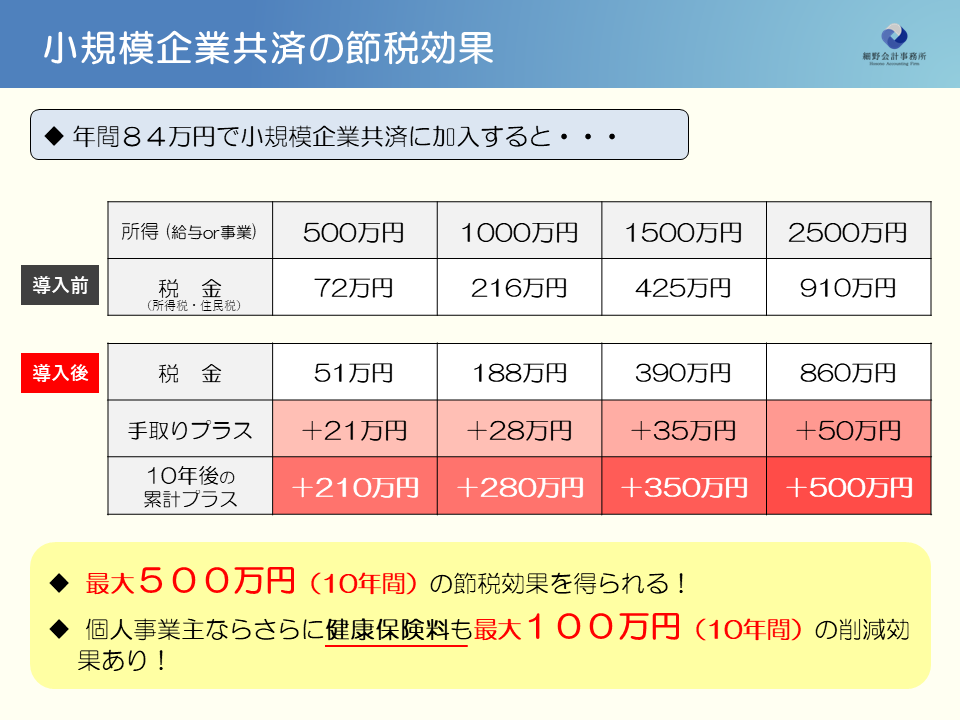

小規模企業共済は月額1,000円~70,000円の範囲内で掛金を選択できます。年間の上限は84万円で、累計の上限はありません。この掛金は個人の税金計算上の「所得控除」となり、所得税や住民税を削減することができるのが最大のメリットです。

例えば、年間84万円の掛金を10年間支払った場合、累計でおおよそ200万円~500万円以上の節税効果があります。さらに、国民健康保険に加入している個人事業主の方は、健康保険料も削減されるため、10年間で少なくとも300万円以上の節税効果があります。通常は20年以上加入するため、累計の節税額は600万円~1000万円以上にもなります。

(節税シミュレーションは、中小機構のHPからもできます。https://www.smrj.go.jp/kyosai/skyosai/entry/simulation/index.html)

柔軟な加入期間と解約条件

小規模企業共済の加入期間は任意であり、50年を超えても加入することができます。通常は退職金代わりと考えられ、加入期間は60代くらいまでを計画する方が多いです。

途中解約も可能ですが、加入期間が20年未満の場合は元本割れになってしまいます。ですので、安定した運用ができる金額を設定することが重要です。ただし、廃業や退職の場合は20年未満でも元本は保証されますので、その点は心配いりません。

また、月々の掛金の変更は可能ですが、減額の場合は注意が必要です。減額すると元本割れが20年以上に延長されるため、減額する前に条件をよく確認しましょう。一方、増額の場合は関係ありません。

資金繰りの対応策アリ

資金繰りが厳しくなったり、急にお金が必要になったりする場合にも、小規模企業共済の対応策があります。解約したいが元本割れは避けたいという場合については、別の記事で詳しく紹介したいと思います。この制度も非常にメリットが大きいため、ぜひ確認していただきたいです。

個人事業主・経営者の多くが加入

小規模企業共済を紹介しているクライアントの7~8割程度の経営者・社長が加入しています。まだ検討したことがない方は、ぜひ一度検討してみることをおススメします。条件によっては夫婦で加入することも可能であり、iDeCoなど他の節税策と組み合わせることもできます。数年間で手元のお金を500万円近く増やすことも可能です。

私自身も加入して運用メリットを最大限に受け取っていますので、皆様にも安心しておススメできます。