節税目的として法人化する場合たくさん節税対策がありますが、その中でも、「所得分散の効果」は特に重要なメリットの一つです。今回はこの効果についてサクッと解説します。

税率と給与所得控除の効果

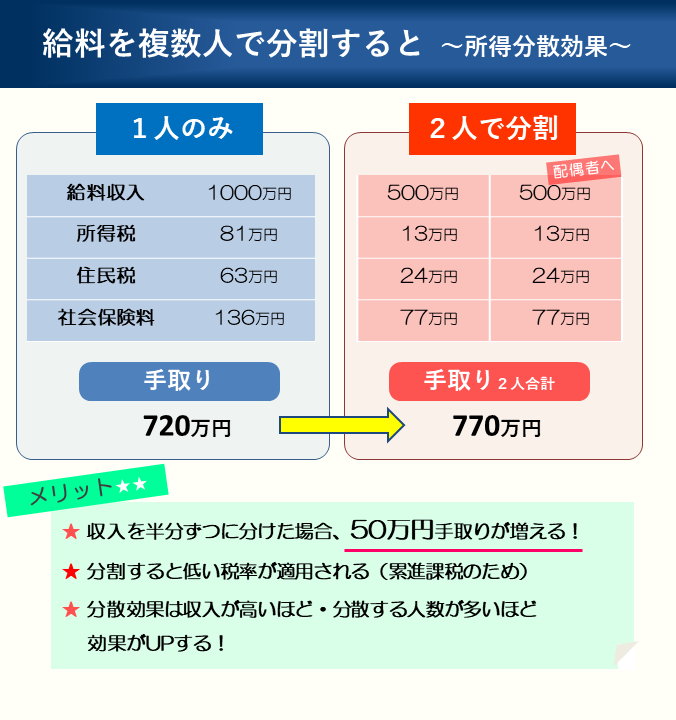

所得分散の主な方法としては、給料を家族などに分散するというものです。簡単に言えば、「給料を家族などと別け合うとトータルの税金が安くなる」仕組みとなります。個人の所得税率は累進課税(5%~45%)で収入の増加に比例して税率が上がるため、一人に給料を集中させると手取りが少なくなります。それを避けるためにも、一人当たりの給料水準を下げ、低い税率で税金を支払うことが重要です。

税率だけでなく、「給与所得控除」という経費のようなものが設けられています。これにより、収入額に応じて55万円~195万円の所得がマイナスにされます。さらに、基礎控除の48万円も同様に分散した人数分だけ所得をマイナスすることが可能です。この控除メリットも人数が増えるほど多くを享受することができます。

上の図をみると、分散前後で給料合計は同じ額(1000万円)なのに、分散後の人々の手取り合計は50万円も増えます。このように、家族や親族を含めた世帯全体で見ると、所得分散は人数が多ければ多いほど得をするということがわかります。

配分の最適化と相談の重要性

給与額をそれぞれいくら配分するのが最適なのかは様々な前提に影響を受けます。例えば、社会保険料の負担や配偶者控除・扶養控除などの影響を考慮しなければなりません。夫婦で分ける場合の最適な役員報酬の配分は特に複雑で、それについては別の記事で扱う予定です。

給料の最大化を目指す方は、顧問公認会計士や税理士に相談することをおすすめします。

給与設定の自由度と注意点

一方で、所得分散の注意点として、給料の水準は自由に設定できるわけではないという点があります。勤務実態がないと脱税行為とみなされ、ペナルティを受ける可能性があるため、適切な給料の設定が求められます。逆に、勤務実態があればある程度自由に給与額を決められると考えて問題ありません。

また、「非常勤役員」というポジションであれば、経営方針への関与や取締役会への参加などだけでも全額経費として認められます。ただしその場合でも、報酬の水準は適正でなければならず、世間一般とかけ離れた非常識な金額にしないよう注意が必要です。

個人事業主における所得分散

個人事業主でも、家族に対する給料を経費にして所得分散することは可能です。ただし、同居している場合は「専従者」である必要があり、年間6ヵ月以上従事することが求められます。これが会社の役員・従業員として働く点と大きく異なる部分です。

なお、この記事では法人成りして役員報酬を分割するケースを前提にしています。ただし、個人事業主で年間所得が1000万円の場合、手取りは654万円になります。個人事業主が法人化と同時に所得を分散すれば、最大で約120万円手取りが増える可能性があります。

所得分散の相続対策としての有効性

所得分散は、相続税対策にも利用できます。例えば、賃貸アパートから収入を得ている人が、不動産管理会社を設立し、子供や孫に給料を支払うことで、将来の相続財産の増加を抑えることができます。

現在の税法ルールでは遺産が数億円レベルになる場合は、会社設立してできるだけ早く相続税対策を始めることが非常に有効です。

非常勤役員の話をしたのでちなみにの情報ですが、上場企業の社外取締役について触れておきます。社外取締役は会社の業務に直接関与しない場合が多いですが、2か月に1回程度の経営会議への参加のみで月額150~200万円の報酬が支払われることも珍しくありません。

一般的な感覚からはズレていると感じるかもしれませんが、法曹界や医師会のトップなどでスーパーエリートな経歴を持つ方々ですから、知見レベル・ビジネス経験が豊富で話されている内容や会社経営への意見は信じられないくらいレベルが高いです。

会議に参加しているときは何を質問されるかドキドキしてました。。