経費計上について 税理士が一番よく受ける質問が「経費」に関することです。それだけ「経費」は皆さんにとっては重要で、また理解しきれない部分が多いものだと思います。グレーな項目も多く、税務調査の経験がない一般の人からしたら信じられないかもしれませんが、税務署担当者によっても判断が違うケースが普通にあります。

経費の範囲と節税のコツ

金額の大きいものから小さいものまで経費の範囲は広くすべてを網羅するのは難しいですが、この記事では、「経費計上のミス」と「節税のための経費計上」について、よくある勘違いや経費にしないともったいないケースを紹介します。

ご自身で知らず知らずのうちに経費に計上してしまっている領収書や漏れてしまっていた経費がないか確認してみてください。

経費計上の判断基準「ビジネスとの関連性」

経費にできるのは「ビジネスとの関連性」です。経費に出来るor出来ないの判断基準は何でしょうか?基本的な考え方は「事業に関係あるか否か」です。事業上必要とされるなら基本的には大丈夫だと考えておいてください。脱税目的や公序良俗に反するようなものでなければ、仕事に関係する支払はとりあえず経費に計上しておきましょう。

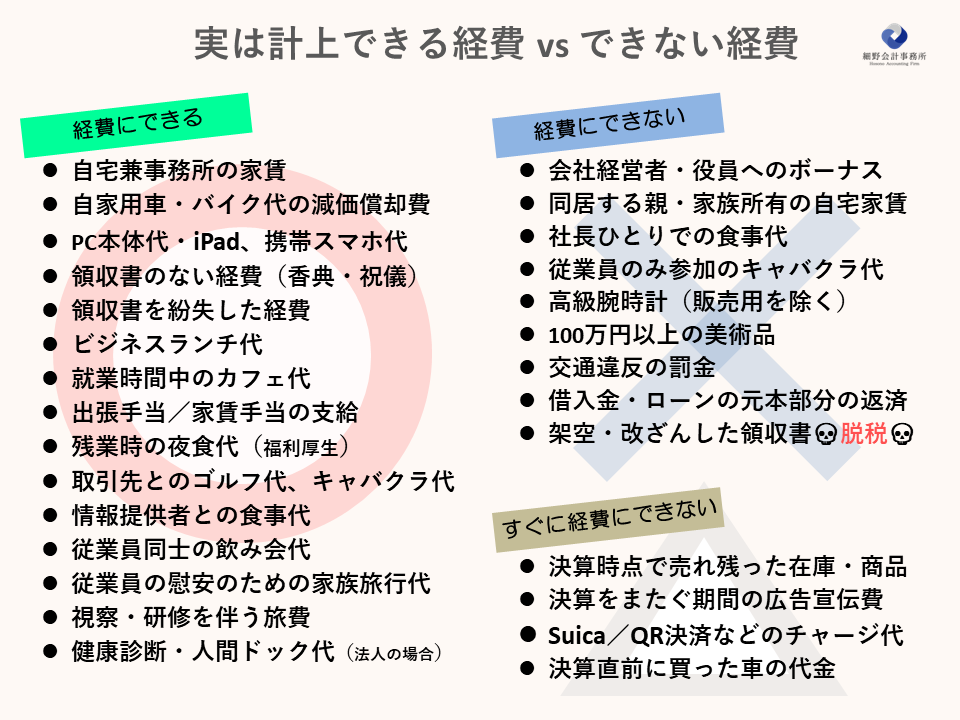

正しく経費に計上できる項目

節税のためには、正しく経費を理解し計上することが重要です。以下に計上できる経費の一部を示します。

◎計上できる経費

・自宅兼事務所の家賃・減価償却費とリフォーム代、固定資産税、火災保険、通信費、光熱費

・ビジネスにも利用する自家用車/バイク代の減価償却費

・ビジネスにも利用するPCやスマホ代

・領収書のない経費(香典、お見舞金、祝儀、謝礼金など)

・領収書を紛失した経費/請求書のみの経費

・出張手当/家賃手当の支給

・取引先とのビジネスランチ、従業員との会議時のランチ代

・就業時間中のカフェ代

・取引先とのゴルフ代、キャバクラ代

・情報提供者との食事代

・残業時の夜食代(会社が要支払not立替)

・社内打ち合わせ・会議のための夜の外食

・従業員同士の飲み会代

・従業員の福利厚生・慰安のための旅行代、レジャー費用

・視察・研修を伴う旅行代・交通費

・健康診断・人間ドック代(法人の場合)

すぐに経費にできないものと節税

一方、すぐに経費にできないものもあります。これらは注意が必要で、利益・節税に影響を及ぼします。

▲すぐ経費にできないもの

・決算期末時点で、売れ残った在庫・商品

・決算をまたぐ期間の広告宣伝費

・Suica・QR決済などのチャージ代(使用時に経費)

・決算直前に買った中古車の代金

・10万円以上の資産(or 中小企業は30万円未満までOK)

経費にできないもの

以下のようなものは、経費にできません。これらを誤って経費に計上してしまうと、税務調査時に問題となる可能性があります。

✖経費にできないもの

・会社経営者・役員へのボーナス

・同居する親・家族所有の自宅家賃(個人事業主の場合)

・社長ひとりでの食事代(昼食・夕食)

・従業員のみ参加のキャバクラ代

・高級腕時計(販売用を除く)

・100万円以上の美術品

・交通違反の罰金

・借入金・ローンの元本部分の返済

・他人からもらった領収書

・架空・改ざんした領収書(脱税)

注意点

これらの中には条件次第で✖→◎(逆も)となるものもあります。経費OKとするために社内ルールの整備が必要な場合もあります。

節税のための経費活用

経費にできると知らなかったものはありませんでしたか?

家賃や車などを経費にしていなかった個人事業主や福利厚生制度を設けていない法人だと数十万円~数百万円単位で節税が可能な場合もあります。是非一度ご確認ください。節税のための経費活用は、事業運営の大きなポイントです。