ビジネスを個人事業主として始め、そのビジネスが大きく成長してくると、自然と法人化・会社設立を検討することが増えるでしょう。税金を抑えるために法人化をするべきかどうか迷っている人たちの中には、大体500~5000万円くらいの利益(所得)を上げている個人事業主や経営者が多いと感じます。

また、最近ではIT業界や副業で一人でフリーランスとして活躍されている方々の中にも、800~2000万円ほど稼いでいて会社設立を検討すべきか迷っている方々から相談を受けることが多いです。

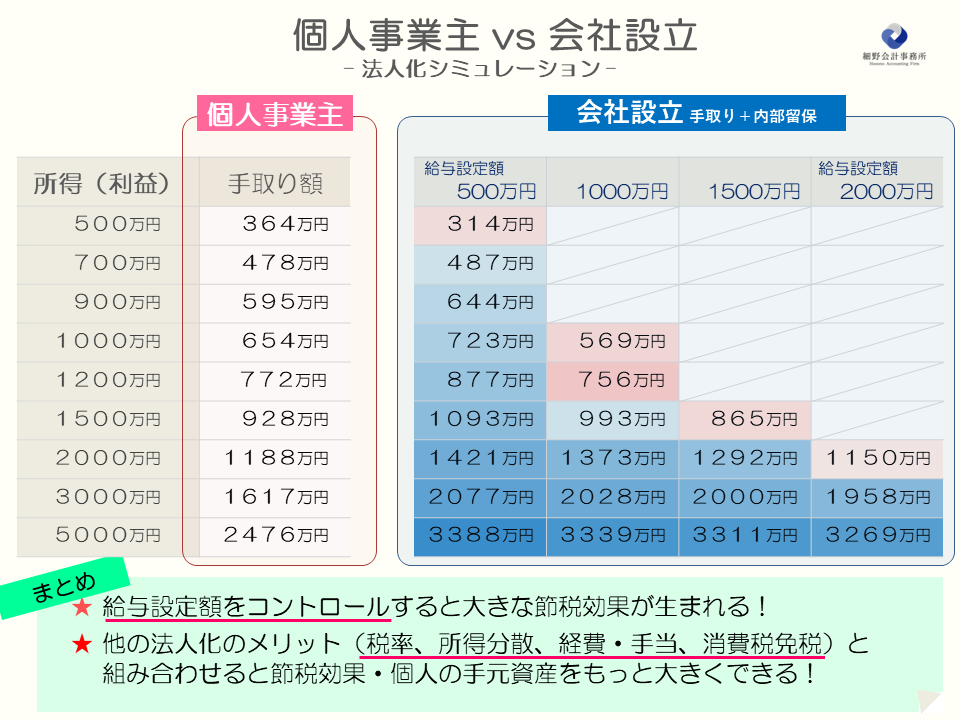

「個人事業主 vs 会社」の税金・手残り金額シミュレーション

この記事では、「とにかく分かり易く」を最優先に、前提条件を単純化して、利益と設立後の給料だけを変化させてみて「個人事業主vs会社」の税金・手残り金額をシミュレーションしてみます。利益はなかなかコントロールできませんが、給料の水準は会社を設立すればオーナー社長自身で設定することが可能です。

上記の計算結果から見て取れるのは、利益(所得)を全て給料として設定すると、法人化しても節税効果が薄く、個人事業主の手取り額を下回るケースも見受けられます。

一方で給料の額を最適化することで最大1000万円近く手取り+会社の利益を多く残すことが可能となります。(所得500万円の場合でも給料の設定額次第でプラスになることもあります。)

この結果から、法人の税率が固定(23% or 33%)であるのに対して、フリーランス(個人)の税率が累進課税(最大60%)であることが大きな影響を及ぼしていることが明らかになります。この制度の違いを上手く利用することが大切です。

法人化の主なメリット

法人化の節税についてのメリットは大きく以下のようなものがあります。今回の計算では、これらのメリットの中から①税率メリットと②給与所得控除メリットだけを考慮した結果を示しています。

<今回考慮したメリット>

①税率メリット

②給与所得控除メリット

<今回考慮していないメリット>

③所得分散メリット

④経費・手当メリット

⑤消費税免税メリット

⑥社会保険料削減メリット

法人化シミュレーションは前提条件次第!?

今回のシミュレーション計算では、①税率メリットと②給与所得控除メリット以外のメリットは計算前提に一切考慮していません。ですので、他のメリットを組み合わせればもっと税金を削減することも可能です。前提条件によっては、所得が100万円程度でも法人化した方が良いケースも存在します。(マイクロ法人などの場合)

しかし、シミュレーションを真面目に行うと実は非常に複雑で、最適解を導き出すのはプロでも難しいです。前提条件が少し変わるだけで結果が大きく変わりますので、試算する際は公認会計士や税理士などの専門家と一緒に見てもらうことをおすすめします。

法人化のメリットと節税の実際

今回、給料だけを調整してみて、最低限の対策でもどれくらい節税が可能なのか、法人化のメリットを確認しました。法人化のタイミングを判断するのは難しいかもしれませんが、この記事が皆様の参考になれば幸いです。

私自身の経験から言うと、個人事業主を維持したまま会社を設立したことで、上記の②給与所得控除メリット、③所得分散メリット、④経費・手当メリット、そして⑥社会保険料削減メリットを享受することができました。これらのメリットを活かし、年間約200万円程度の節税効果を得ています。