会社を設立すると経費の範囲が広がり、節税が可能になるという話を聞いたことがある方も多いでしょう。インターネット上や経営者からの話ではよく耳にします。実際、同じ支出内容であっても「税法の違い」により、法人としての経費として認められるものが多いです。

個人事業主やフリーランスと比較すると、法人でしか計上できない経費が圧倒的に多く、その分、節税効果があります。これは会社設立の重要な目的の一つとなっています。

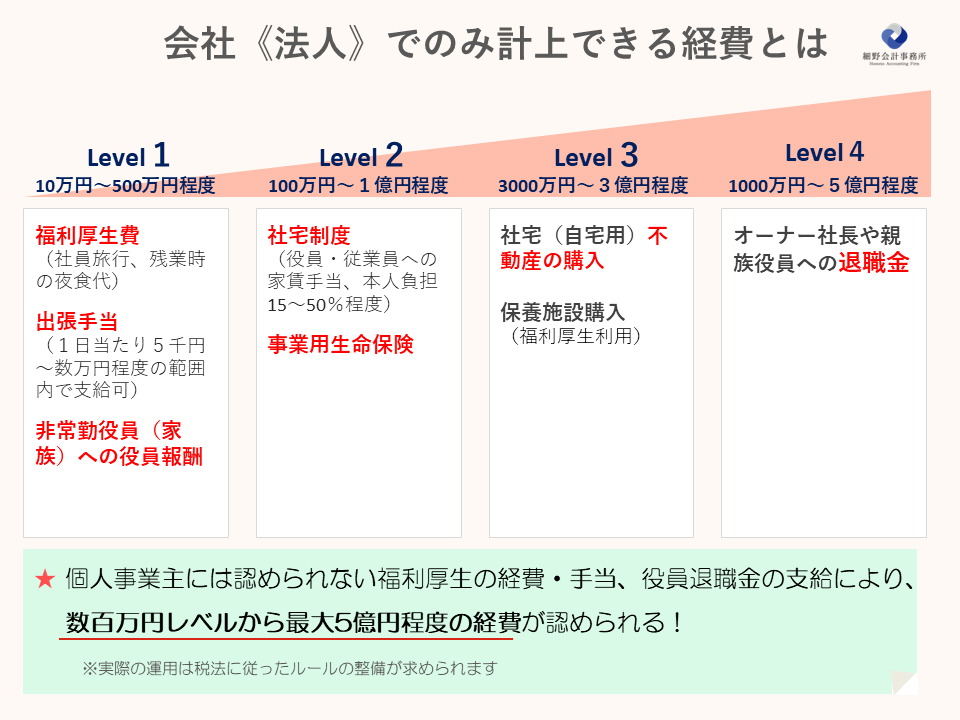

法人だけが認められる経費

会社経費として認められるものは、単純な飲み会や交際費だけではありません。会社内に正式な制度や規程を整備することで、年間で数百万円、さらには最大で1億円や10億円までの納税額を削減することが、法的に(合法的に)可能となります。

それでは、具体的にどのような経費があるのか、効果の大きい経費をいくつか見てみましょう。

レベル1:10万円~500万円程度の節税

・福利厚生費(社員旅行、レジャー費用、残業時の夜食代)

・出張手当(1日当たり5千円~数万円程度の範囲内で支給可能)

・非常勤役員(家族)への役員報酬

レベル2:100万円~1億円程度の節税

・社宅制度(役員・従業員への家賃手当、本人負担15~50%程度)

・事業者用生命保険

レベル3:3000万円~3億円程度の節税

・社宅(自宅用)不動産の購入

・保養施設購入(福利厚生用に利用)

レベル4:1000万円~10憶円程度の節税

・オーナー社長や親族役員への退職金

上記はほんの一部ですがこれだけでも、金額規模を見ると個人事業主と比較すると法人では経費計上によって圧倒的な節税効果が得られることがわかります。

ひとり社長でも法人なら経費にできる

ひとり社長でも会社を設立すれば、個人事業主とは異なり、法人としての一人の存在と認識されます。そのため、会社で福利厚生制度を設け、その利益を享受したり、会社から退職金を受け取ったりすることが可能になります。このような種類の経費は個人事業主では認められず、しかも金額が大きいため、節税効果が大きくなるのです。

経費以外でも法人ならではの節税対策がある

また、経費計上だけでなく、会社を設立することで得られる他の節税対策もあります。

以下の項目は、それぞれ数百万円程度の節税効果があるものですが、最後の項目、事業売却については会社の価値次第で数千万円~数十億円という驚異的な節税効果が期待できます。企業が成長するときに役立つ情報ですので、頭の片隅に入れておいてください。

- 消費税の免税期間(設立後2年間)

- 複数の法人設定による税率メリット

- 家族への給与支給による所得分散

- 事業売却・M&Aによる税率メリット

法人化で経費の幅を広げる

利益を出している個人事業主やフリーランサーの方が法人化を検討する際には、税率の違いだけを見るのではなく、上記のような経費を計上できることを知っておくと、節税効果をさらに高めることができます。

優秀な税理士であれば、経費計上は最初に取り組む節税策の一つとなります。また、既に法人化している会社でも、経費は社長だけが利益を得るものではありません。従業員の手取りが増える経費もありますので、知らないものがあれば導入を検討してみてください。

※一部の項目について、実際の運用には税法の理解が必要なので導入される場合は慎重に進めてください。