税金対策の一つとして有力な「経営セーフティ共済」について詳しく説明します。これは、企業経営者が節税を達成するための一つの手段で、多くの経営者に利用されています。この記事では法人向けの節税対策として数値例を使って解説しますが、個人事業主でも加入可能です。また、上手く活用すれば法人よりも節税効果を高めることが可能です。(別記事をご参照ください)

(商工会議所HP:https://www.tokyo-cci.or.jp/welfare/safety/)

1. 経営セーフティ共済の目的と節税効果

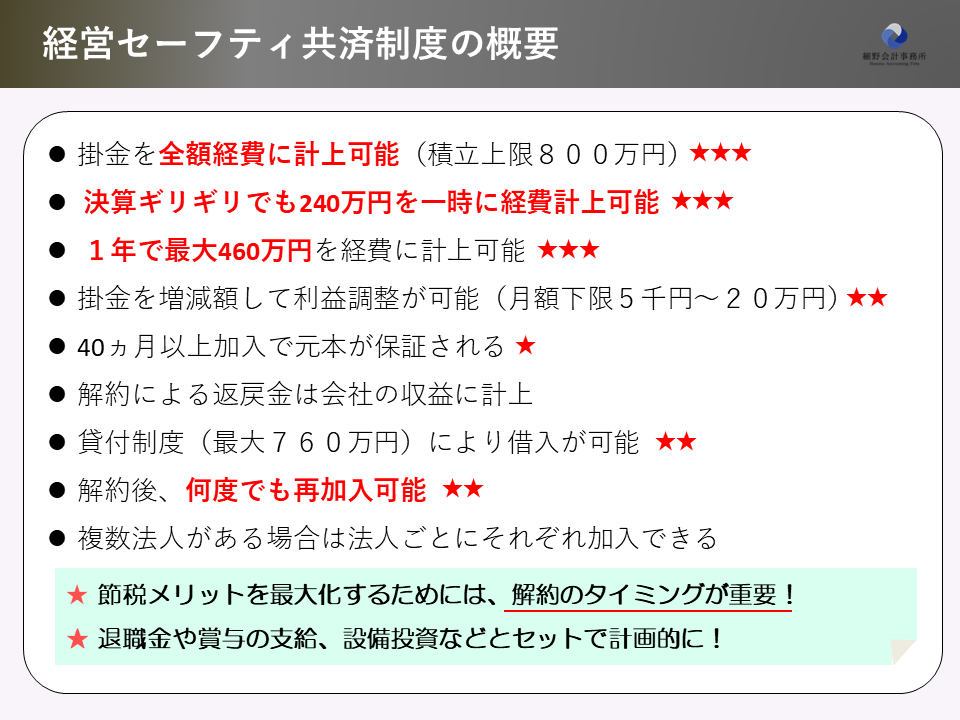

経営セーフティ共済の本来の目的は、取引先の倒産などで資金回収が不能になった際のセーフティネットの提供です。しかし、多くの企業がこれを本来の目的よりも「節税の手段」としてメイン利用しています。月額5,000円から20万円の範囲で掛け金を選択し、年間で最大240万円まで経費として計上することが可能です。

2. 経営セーフティ共済と法人税:節税効果の具体例

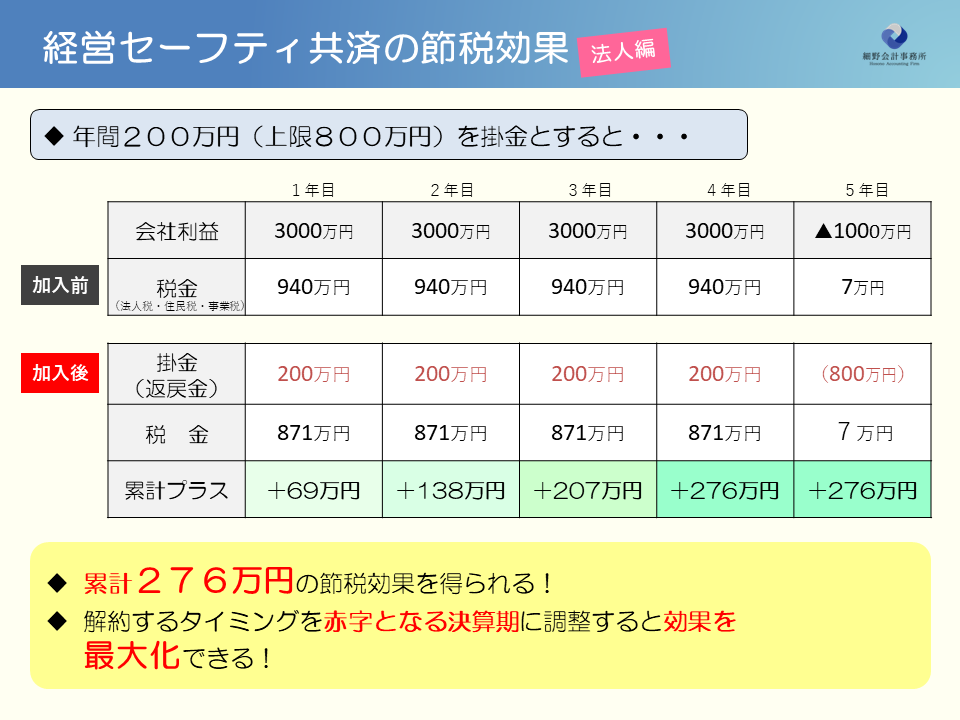

早速数値例を見てみましょう。毎年3000万円の利益が出ている中小企業を例にシミュレーションをしてみます。(5年目のみ赤字の前提)

法人税を減らすための具体的な手段として、経営セーフティ共済は非常に有効です。説得例では、積立上限の800万円をフルに活用した際に、節税額は最大で276万円に達します。この効果を実現するためには、税率が所得(利益)800万円を境界線にして約23%から33%に上がるときに効果を最大化できるので、出来るだけ1000万円以上の利益ができるときに経費にすることがポイントです。

3. 節税対策の計画:解約タイミングの調整

経営セーフティ共済の解約は収益として計上されるので、いつ解約するかのタイミングは節税対策を成功させるために非常に重要です。そこで、解約は赤字の期に行い税金が発生しないようにさせます。解約を実行する際には、設備投資や大規模修繕、決算賞与の増額、役員退職金の支給などの経費支出が増加するタイミングとセットで計画(赤字を作る)することが重要です。

このような節税のためのビジネス上の調整を「タックス・プランニング」と呼び、これは大企業ではもっと高度な手段で日常的に行われています。中小企業の経営者は顧問税理士などと相談して実行するのが良いと思います。

4. 経営セーフティ共済の特徴:積立上限と節税効果

経営セーフティ共済のメリットは下図に示した通りです。資金的に厳しい時は掛け金の減額調整が可能ですし、急に利益が出たときは決算ギリギリでも年払いにより240万円を一時に経費計上できます。(初回は2ヵ月くらいの準備が必要です)

5.まとめ

最強の効果がありかつ初心者にも取り組みやすい安心の経営セーフティ共済を、節税対策として「生命保険」と比較すると、生命保険はかつて同様の節税効果があったものの、現在は法改正により経営セーフティ共済ほどの効果は期待できなくなってしまいました。(生命保険も上手く活用すれば節税効果を得ることが可能ですし、万が一の際の保障機能や資産形成機能は侮れません。)

私自身も経営している法人で経営セーフティ共済を活用しており、王道の小規模企業共済と並んで、節税対策として安心しておススメできる方法となります。これまで検討したことがない方は、ぜひ一度確認してみてください。